Kredi çekmek isteyen vatandaşların önüne çıkan en büyük engel risk derecesi. Bu risk derecesi de kredi notu hesaplanarak ortaya çıkıyor. Peki kredi notu nasıl hesaplanıyor? Kıbrıs Emlak Merkezi editörleri sizler için hayati önem taşıyan kriterleri sıraladı..

Kredi notunuz, kredi çekmek için bankaya giden müşterinin CV’si gibi. Ne kadar başarılıysa, kredi alma ihtimali ve kredi şartları o kadar olumlu sonuçlanıyor. Değilse de bankanın kapısından eli boş dönüyor.

Kıbrıs Türk bankacılık sektöründe kredi notu etkili mi diye sorarsanız; yanıt hem evet, hem de hayır..

Evet, çünkü Türkiye bankaları bu sistem üzerinden kredi değerlendirmesi yapıyor.

Hayır, çünkü yerel bankalar için kredi notu değil, kişisel ilişkiler, ya da bankaya gösterilecek teminatlar ön planda tutuluyor.

O zaman gelin evet seçeneği için bu notun hesap yöntemlerini inceleyelim. Kredi Kayıt Bürosu (KKB) bağlı olan Findeks tarafından çeşitli bileşenlerin oranlaması sonucunda oluşuyor. Dönemsel olarak bu bileşenlerin oranlaması değişebilir ya da yeni faktörler dâhil edilebilir olsa da temel olarak bakılan bileşenlerde şu zamana kadar çok fazla değişiklik olmadı. Bundan dolayı bu bileşenleri kredi notunuzu değerlendirmede her zaman temel olarak alabilirsiniz.

Kıbrıs’ın ilk ve tek emlak haber portalı Kıbrıs Emlak Merkezi’nde sizler için kredi notunu etkileyen işlemleri ve ihmalleri sıraladık..

1- Bireysel kredi ve kredi kartı ödeme alışkanlığı kredi notunu yüzde 30 oranında etkiler

Kredi puanınızı etkileyen en önemli unsurların başında kredi ve kredi kartları ödeme alışkanlıkları gelmektedir. Toplam kredi notunuzun ortalama %30’nu ödeme alışkanlığınız oluşturmaktadır.

Ödeme düzeni maddiyat ile alakalı olduğu kadar da bir alışkanlıktır. Bundan dolayı bankalar aylık geliriniz yüksek dahi olsa ödemelerinizin düzenli olmaması durumunda kredi talebinizi olumsuz olarak değerlendirebilir.

Ödeme düzenizde kredi notunuzu etkileyen kilit faktörler,

Kaç tane kredi ve kredi kart ödemesi geciktirdiniz?

Kredi veya kredi kartınızın ödemesiningeciktirmenizkredi notunuz direk olarak etkileyerek düşürmektedir. Son ödeme tarihinden 1- 2 gün sonra bile ödeme yapılsa gecikme olarak algılanırve kredi notunuzu düşürür. Bu tarz kısa süreli gecikmeler önemsenmediği veya gelir tarihleri ile kredi tarihleri uymadığından dolayı çok fazla yapılan gecikmelerdir. Kredi notunuzun olumsuz olarak etkilenmemesi için ödemeler kesinlikle son ödeme tarihine kadar yapılmalıdır.

Ödemelerinizin kaç gün geciktiği

Her kredi ve kredi kartı gecikmeniz kredi notunuzu olumsuz olarak etkilemek ile birlikte ödemediğiniz her gün ek olarak hesaba katılmaktadır. Özellikle ödenmeyen ikinci taksitiniz geldiyse, yani ödemelerinizde 30 günden fazla birgecikme olduysa kredi notunuzda çok daha fazla etkilenmektedir.

2-Mevcut borç durumu kredi notunu yüzde 25 oranında etkiler

Mevcut bankalara olan borç durumunuz ödeme gücünüz göre kredi skorunuz ortalama %25 oranına etkiler. Bankalara mevcut kredi borçlanmanız varsa bankalar yeni talebinizde gelirinizin yetip yetmeyeceğine bakmaktadır.

Mevcut borç durumunuz etkileyen kilit faktörler,

Bankalara ne kadar borcunuz var?

Bankaya olan borcunuz arttıkça riskinizde artacağından dolayı kredi notunuz düşmektedir. Borcunuzu düzenli olarak ödediğiniz sürece kredi notunuzda düzenli olarak tekrardan artmaktadır.

Kullandığınız kredi kartlarının kullanılabilir limit yüzdesi nedir?

Kredi kartlarının limitleri doldukça riskiniz daha yüksek olarak değerlendirilecektir. Özellikle yüksek limitli kredi kartları bazı durumlarda bir kredi tutarında olabiliyor. Bu tarz yüksek kredi kartı borçlanmaları kredi notunuzu düzenli ödeme dahi yapsanız düşürmektedir. Limitleriniz açıldıkça kredi notunuz tekrardan yükselecektir.

3- Yeni kredi almış olmanız kredi notunu yüzde 20 oranında etkiler

Yeni bir kredi almış olmanız bir anlamda yeni bir risk almış olmanız anlamına geldiği için kredi notunuz ortalama %20’i oranında düşürebilir. Tabii bu oran gelir durumuza ve kredi tutarına göre değişiklik gösterebilir. Kredinizi ödedikçe kredi notunuz tekrardan yükselecektir.

4- Kredi kullanım yoğunluğu kredi notunuzu yüzde 15 oranında etkiler

Kredi kullanan ve düzenli ödeme geçmişine sahip olan bir kişinin kredi notu, hiç kredi kullanmayan ya da az kullanan bir kişiye göre ortalama %15 oranında daha fazladır.Bundan dolayı daha önce kredi kullanan ve düzenli olarak ödemiş kişilerin kredi notu daha yüksek olabilir.

5- Diğer faktörler yüzde 10 oranında etkiler

Diğer faktörler müşterinin durumuna ve yapılan işlemlere göre değişiklik göstermektedir. Bunların içerisinde en önemlisi sürekli kredi başvurusu yapılmasıdır. Ret cevabı alınmasından dolayı yada kredi çıkıp çıkmayacağı konusunda bilgilenmek amacı ile yapılan her başvuru kredi notunuzu ufakta olsa düşürmektedir. Ancak, kredi notunuza etkisi ufakta olsa bile sürekli kredi başvurusu yapılması, kredi tahsis birimleri tarafından şüpheli işlem olarak değerlendirilebileceği için kredi talebinizi olumsuz olarak etkileyebilir.

Sonuç olarak,

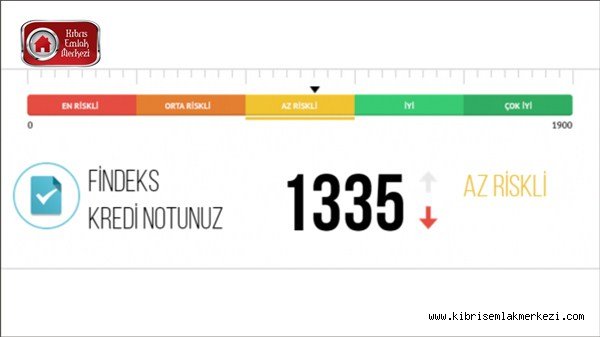

Bu bileşenlerin hesaplanmasından sonra 1-1900 arasında bir puan oluşmakta. 1900 en yüksek puan olmakla birlikte,“0” bankalar ile hiç bir çalışmanızın olmadığı anlamana gelmektedir. Kredi notunuz hesaplanırken belirtmiş olduğumuz gibi en önemli unsur, düzenli ödeme yapılmasıdır. Düzenli ödeme bir alışkanlık haline getirilmelidir. Maddi olarak bir sıkıntı içerisine girilmiş ise ödeme düzeni bozulmadan önce kredi veya kredi kartınızı ödeme gücünüze göre yapılandırmalısınız. Eğer ödeme düzeniniz bozulduktan sonra yapılandırma talebiniz olursa bankalar yüksek ihtimalle ret cevabı verecektir.

KIBRIS EMLAK MERKEZİ

En güncel haberlere erişmek için mail listemize abone olun